やんちゃんです。

私は2021年7月にBATIC(国際会計検定)を受験し、400点満点中376点、無事Advancedを取得。

しかし、順調に勉強できたわけではなく、減価償却の計算式を覚えるのに時間がかかりました。

なぜなら、英文+日商簿記検定2級に出題される減価償却方法だからです。

私は日商簿記検定3級しか保有していなかったので、本当に覚えるのが大変でした。

なお、BATIC(国際英文会計検定)に出題される減価償却の計算方法は主に3つあります。

今回は、私が忘れないためも兼ねて、BATICで出題される減価償却の計算方法を紹介します♪

BATIC(国際会計検定)に出題される減価償却

Photo by Clayton Robbins on Unsplash

まず、英語で減価償却をDepreciationと言います。

問題文にこのDepreciationという単語が出てきたときは、固定資産の減価償却費について計算します。

また、Depreciation(減価償却)は仕訳問題、財務諸表の両方に出題されているので、計算方法は覚えるしかありません!

- Acquisition cost:(取得原価)

- Useful life:(耐用年数)

- Salvage value:(残存価格)

さらに、上記の3つは減価償却費を計算するのに必要な情報で、BATICの問題文にも記載されています。

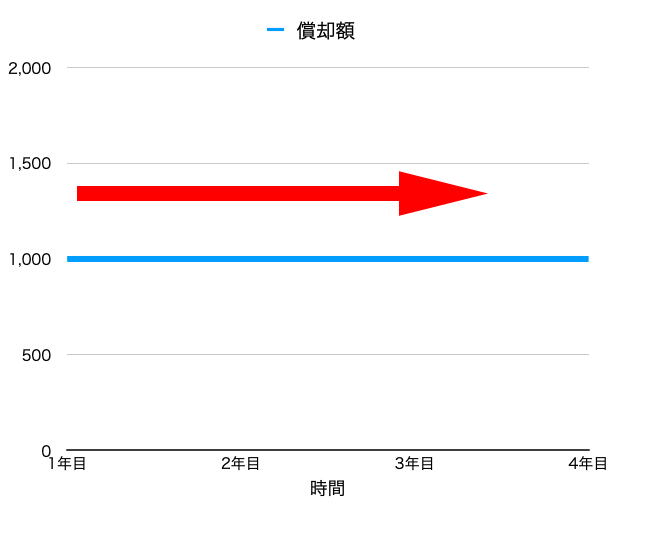

Straight-line method(定額法)

Straight-line method(定額法)は日商簿記検定3級でも出題されていて、おそらく一番簡単な計算方法。

毎年同じ金額を減価償却費とします。

私の場合このStraight-line method(定額法)の計算方法はすぐに覚えられました♪

BATICの財務諸表作成に出題される減価償却費の計算はStraight-line method(定額法)が多い印象です。

減価償却費=(取得原価ー残存価格)×1/耐用年数

上記がStraight-line method(定額法)の計算方法です。

私はいつもStraight-line method(定額法)の計算をするときは、こちらの減価償却費=(取得原価ー残存価格)÷耐用年数で計算しています。

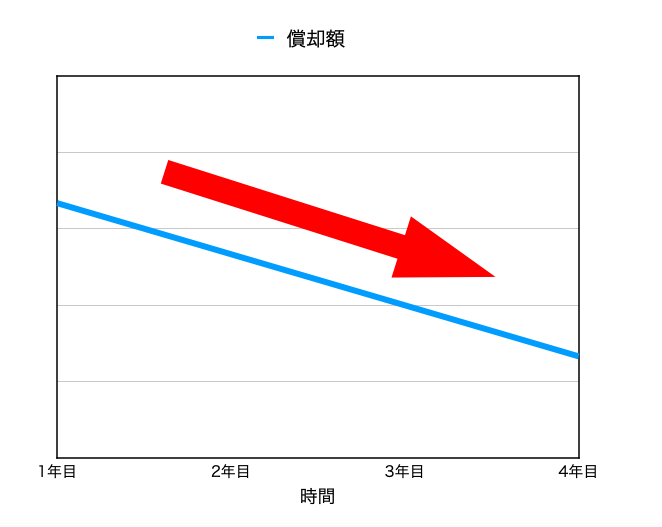

Accelerated method(加速償却法)

Straight-line method(定額法)に比べて、減価償却費が1年目にもっとも多く、年数が経過するについれて少なくなる償却方法です。

このAccelerated method(加速償却法)の計算方法は2つありますが、私がこの計算方法を覚えるのが本当に大変でした。

とにかくAccelerated method(加速償却法)の計算方法を覚える方法としては、繰り返し問題を解いて間違えるしかないと思います・・・。

Sum-of-the-year’s digits method(級数法)

Accelerated method(加速償却法)の計算方法の1つが「Sum-of-the-year’s digits method(級数法)」です。

減価償却費=(取得原価ー残存価格)×償却率

上記がSum-of-the-year’s digits method(級数法)」の計算方法です。

ここで登場する償却率ってなんだ?と思いますよね。

私も初めて見たとき「?」がたくさんでした。

Sum-of-the-year’s digits method(級数法)で出てくる償却率は以下の通りです。

償却率の説明をみてもピンと来ないかもしれませんが例えば以下を見てみてください・・・。

例えば・・・

耐用年数が4年だった場合は

分母=1+2+3+4=10

1年目の償却率:4/10

2年目の償却率:3/10

3年目の償却率:2/10

4年目の償却率:1/10 となります。

耐用年数が50年だったら償却率の計算、あなたはどうしますか。

償却率=1+2+・・・50と順番に足していくのってものすごく時間がかかりませんか?

そこで簡単な数式を使って短時間で償却率を出してみましょう♪

※nは対応年数を入れます。

例えば・・・

耐用年数が50年で n(n +1)/2 で償却率を計算したとき

50(50+1)/2=1,275

つまり・・・

50×51÷2=1,275となります。

この数式n(n +1)/2は本当に計算が楽になる上に、短時間で償却率を出すことができるのでオススメです!

Double-declining-balance method(2倍定率法)

Accelerated method(加速償却法)の計算方法のもう1つがDouble-declining-balance method(2倍定率法)です。

減価償却費=未償却残高×償却率

上記がDouble-declining-balance method(2倍定率法)の計算方法です。

今まで見てきた減価償却の計算方法で少し計算方法が違うようですね。

この2倍定率法では残存価格も含んだ未償却残高に償却率をかけて計算します。

Double-declining-balance method(2倍定率法)はStraight-line method(定額法)と比べると2倍のスピードで償却していきます。

例えば・・・

取得原価100,000円耐用年数5年だった場合、残存価格2,000円だった場合。

1年目の減価償却費:100,000×2/5

2年目の減価償却費:(100,000ー1年目の減価償却費)×2/5

3年目の減価償却費:(100,000ー2年目の減価償却費)×2/5

・・・

上記がDouble-declining-balance method(2倍定率法)で減価償却費を計算した場合です。

残存価格は計算式に入れない。

計算する上でポイントなのは残存価格を計算式に入れていないことです。

1年目の減価償却費の計算はまだ償却をしていないので、取得原価×2/耐用年数です。

2年目以降は(取得原価ー前年の減価償却費)2/耐用年数です。

意外と問題文に書いてある残存価格を計算式に入れてしまいがちなので、Double-declining-balance method(2倍定率法)とあったら注意です!